豊橋・安城・刈谷で相続税の無料相談実施中!豊橋・安城相続サポートセンター|税理士法人中央会計社

![]()

![]()

![]()

- HOME

- 相続税改正早見表

相続税の基礎控除の引下げ

相続財産が基礎控除額以下であれば、相続税はかかりません。改正前の基礎控除額は

「5,000万円+1,000万円×法定相続人数」(非課税枠)でした。

改正後の基礎控除額は

「3,000万円+600万円×法定相続人数」

と、大幅に引き下げられることになりました。

この改正は、平成27年1月1日以後の相続・遺贈から適用されます

【相続税改正の早見表】

| 家族構成 | 改正前 | 改正後 |

| 夫婦のみ | 6,000万円 | 3,600万円 |

| 夫婦+子1人 | 7,000万円 | 4,200万円 |

| 夫婦+子2人 | 8,000万円 | 4,800万円 |

| 夫婦+子3人 | 9,000万円 | 5,400万円 |

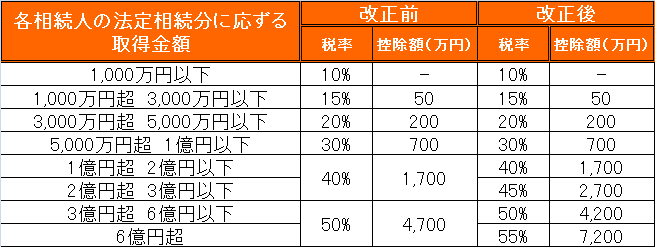

相続税の最高税率の引き上げ

改正前の相続税の税率は、

「法定相続分に応ずる取得金額に応じて、10%~50%までの6段階」

とされていましたが、

改正後は

「6億円を超える場合の最高税率が55%に引き上げられ、税率の適用区分も8段階」に改正されます。

この改正は、平成27年1月1日以後の相続・遺贈から適用されます。

「法定相続分に応ずる取得金額に応じて、10%~50%までの6段階」

とされていましたが、

改正後は

「6億円を超える場合の最高税率が55%に引き上げられ、税率の適用区分も8段階」に改正されます。

この改正は、平成27年1月1日以後の相続・遺贈から適用されます。

【相続税の速算表】

相続の無料相談会実施中

Copyright (C) 2015 税理士法人中央会計社 All right reserved.